Catégorie

Pourquoi l’Eurobond du gouvernement congolais risque d’échouer [Analyse d'Aristote IGWANDEY MOLANGA]

Cette note technique a été préparée par Aristote IGWANDEY MOLANGA afin d’analyser, sur la base de données et indicateurs factuels, les facteurs objectifs susceptibles d’influencer le succès d’une émission d’eurobond par la République démocratique du Congo (RDC). L’objectif est de fournir aux décideurs une synthèse des éléments macroéconomiques, financiers et sectoriels pertinents, en s’appuyant uniquement sur des sources publiques et vérifiables. Cette note ne contient pas d’estimations spéculatives ni de recommandations d’investissement, mais se concentre exclusivement sur les faits mesurables.

Un eurobond est une obligation émise par un État sur les marchés internationaux, généralement libellée en devises fortes (USD, EUR) et destinée à lever des financements auprès d’investisseurs institutionnels. Ces titres permettent à un pays d’obtenir des liquidités pour financer son budget, ses projets d’infrastructure ou rembourser sa dette existante.

La République démocratique du Congo (RDC) envisage une telle émission afin de diversifier ses sources de financement et accéder aux marchés internationaux. Cependant, sur la base de données factuelles et vérifiables, plusieurs facteurs objectifs pourraient limiter le succès de cette opération. Parmi ceux-ci figurent la faible capacité fiscale du pays, sa dépendance quasi totale aux exportations minières (cuivre, cobalt), la volatilité des prix des matières premières, ainsi que la gouvernance fragile et le niveau élevé de corruption. La RDC reste par ailleurs fortement dépendante des financements multilatéraux, ce qui pourrait réduire la confiance des investisseurs internationaux pour une émission autonome.

Cette note technique présente ces facteurs de risque de manière factuelle, afin de fournir une vision claire et mesurable des éléments susceptibles d’influencer l’issue d’un eurobond congolais.

1. Contexte macroéconomique et structure de la dette

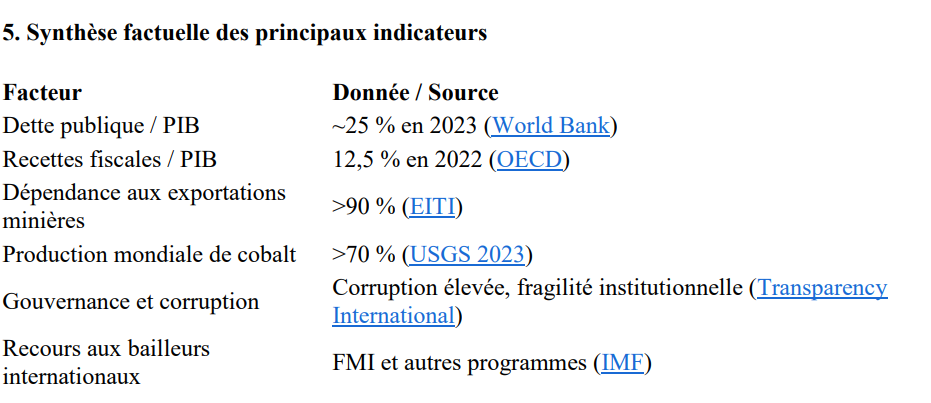

La RDC est un pays d’Afrique centrale avec une économie fortement dépendante des ressources naturelles. La dette publique du pays représentait environ 25 % du PIB en 2023, en légère hausse par rapport à 22,6 % en 2022 (World Bank, GC.DOD.TOTL.GD.ZS).

Bien que ce niveau de dette ne soit pas considéré comme excessif en comparaison internationale, il doit être évalué à la lumière de la capacité fiscale du pays, qui reste limitée. Les recettes fiscales représentent environ 12,5 % du PIB en 2022, tandis que les recettes totales (fiscales et non-fiscales) atteignent ~14,3 % du PIB en 2023 (OECD, Revenue Statistics Africa; FRED).

Cette faible capacité fiscale réduit la marge de manœuvre budgétaire de l’État pour le service d’une nouvelle dette libellée en devises internationales.

2. Dépendance aux revenus miniers et volatilité des recettes

La RDC est l’un des principaux producteurs mondiaux de minerais stratégiques. Le secteur extractif représente plus de 90 % des exportations du pays et environ 46 % des recettes fiscales (EITI, RDC Country Page).

En particulier, la RDC fournit plus de 70 % du cobalt mondial, un métal essentiel pour les batteries et l’industrie électronique (USGS, Mineral Commodity Summaries 2023). Cette concentration des exportations sur quelques minerais expose les finances publiques à la volatilité des prix internationaux et aux fluctuations des volumes d’exportation. Tout choc sur le marché mondial des minéraux pourrait directement affecter les recettes publiques disponibles pour le remboursement d’un eurobond.

3. Gouvernance et perception du risque

Les indicateurs internationaux montrent que la RDC présente un niveau élevé de corruption et une gouvernance publique fragile (Transparency International, CPI RDC). Le secteur minier, qui contribue de manière significative aux recettes, est particulièrement exposé aux risques de gouvernance et de contrats opaques (EITI, Rapport 2022).

Ces facteurs constituent des signaux objectifs pour les investisseurs internationaux, qui peuvent percevoir un risque accru de mauvaise gestion ou de non-transparence dans l’utilisation des fonds levés par un eurobond.

4. Dépendance aux financements multilatéraux

La RDC bénéficie actuellement d’arrangements avec le FMI et d’autres bailleurs internationaux, qui représentent la principale source de liquidité externe pour le pays (IMF, RDC Country Page).

La reliance sur ces financements signifie que les investisseurs internationaux pourraient juger plus prudent d’attendre des cadres multilatéraux ou un soutien institutionnel solide avant de souscrire massivement à un eurobond congolais.

Conclusion

Sans évoquer le risque de change, L’Eurobond émis en devise étrangère (généralement en dollars ou en euros), confronte l'État à un risque de change lourd : Si la monnaie nationale se déprécie, le coût réel du service de la dette (principal + intérêts) augmente significativement, Sur la base de faits objectifs et incontestables :

1. La faible capacité fiscale de l’État réduit la flexibilité pour le service d’une dette libellée en devises.

2. La forte dépendance aux exportations minières, concentrées sur quelques minerais stratégiques, expose les finances publiques à la volatilité des marchés internationaux.

3. La gouvernance fragile et le niveau élevé de corruption, en particulier dans le secteur minier, constituent un signal de risque pour les investisseurs.

4. La dépendance aux financements multilatéraux pourrait limiter la confiance des marchés pour une émission autonome.