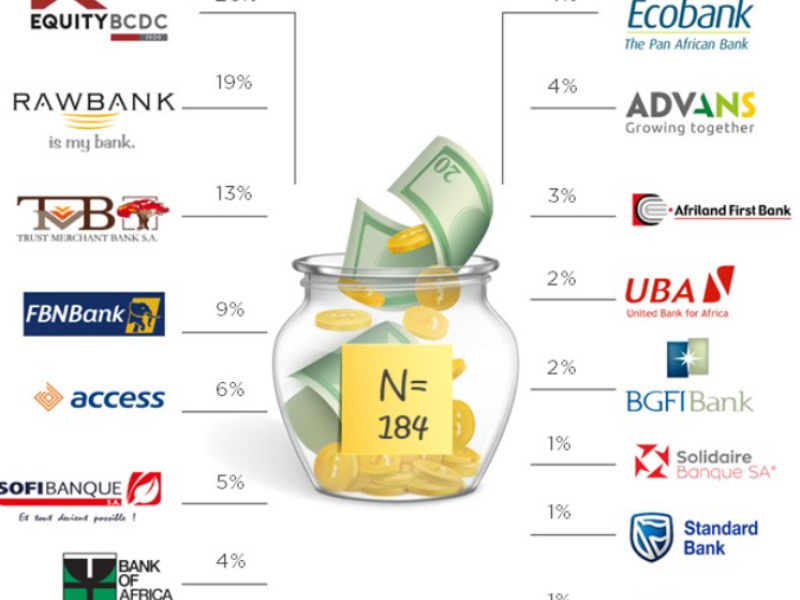

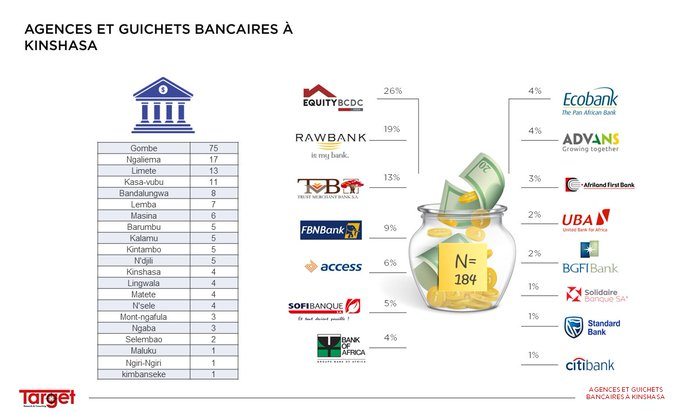

La ville de Kinshasa compte 184 agences et guichets bancaires répartis dans 21 communes sur 24

La ville de Kinshasa compte 184 agences et guichets bancaires répartis dans 21 communes sur 24 que compte la capitale, à l'exception des communes de Makala, Kisenso et Bumbu, révèle le cabinet d'études et sondage Target SARL. D'après une enquête, trois banques commerciales (RawBank, EquityBCDC et TMB) sur les 15 installées dans la capitale totalisent à elles seules 58 % des agences réparties à Kinshasa.

Interrogé sur les raisons de cette insuffisance dans une mégapole d'une dizaine de millions d'habitants, Serge Mumbu, directeur général de Target, évoque des conditions logistiques et sécuritaires qui constituent des défis pour le secteur bancaire à Kinshasa.

"Le taux de bancarisation est déjà faible en RDC et il existe des coins de la ville où il y a très peu de détenteurs de compte bancaires et/ou les conditions logistiques (accessibilité, fourniture en courant électrique,...) et sécuritaires ne militent pas pour l'ouverture des agences. Voilà des éléments qui peuvent expliquer ce faible nombre d'agences (184). Par ailleurs, la tendance actuelle à la digitalisation des services (ebanking) et l'utilisation des agents bancaires (boutiques, commerçants,...) fait qu'on n'a pas nécessairement besoin de se rendre en agences pour des opérations de retraits et dépôts. Cela risque de freiner l'ouverture de nouvelles agences bancaires", a-t-il réagi aux préoccupations de ACTUALITE.CD ce vendredi 25 novembre 2022.

S'agissant des critères qui justifient le déploiement de ces banques à Kinshasa, sans tenir compte des communes de Bumbu, Makala et Kinseso qui sont peuplées, Serge Mumbu explique :

"Le potentiel de clients (employés, commerçants, hommes/femmes d'affaires,...), l'activité économique dans le secteur, la sécurité, l'accessibilité, le pouvoir d'achat de la population, la fourniture en énergie électrique,.... sont des facteurs qui peuvent militer pour l'ouverture d'une agence bancaire. Des études préalables (économiques, marketing, juridiques,...) sont aussi réalisées pour valider l'ouverture d'une agence".

Au sujet de la qualité des services bancaires au regard des multiples plaintes des clients, il précise: "Plus les clients sont nombreux, plus il y a des plaintes sur la lenteur des services avec parfois 2 à 3 agents de la clientèle pour une centaine de visiteurs quotidiens sans compter les problèmes de connexion qui retardent le traitement des dossiers. Les banques doivent mettre en place un système de suivi permanent des plaintes si elles tiennent à fidéliser leurs clients et espérer une augmentation de l'inclusion bancaire en RDC. Le mobile money peut d'une certaine manière représenter une alternative aux services bancaires pour ce qui est des retraits et crédits à court terme pour les classes basses qui représentent plus de 80% de la population".

Rappelons-le, le taux de bancarisation en RDC, d'après plusieurs experts du secteur, avoisine à peine 6% d'une population de plus de 80 millions.

Clément Muamba